マイカーリースは損か?得か?

マイカーリースについて説明されているCMやサイトは少なくないですが「残価の意味がわかりにくい」「損しそうで怪しい」と言ったご意見を頂きますので、ここでは少し違った視点から解説します。乗り換えを検討しているかたは参考にしてみてください。

当社で取り扱っているコアラクラブのサービスや契約の詳細を知りたいかたは、コアラクラブの公式サイトをご覧ください。

新車購入、中古車購入、マイカーリースは「損」「得」で選ぶものではない

「どれが一番得なのか?」と質問を受けることが多いですが、これについては「損得で選ぶものではない」と考えたほうが良いでしょう。

新車購入、中古車購入、マイカーリース契約のどれを選ぶかは「自分の性格やライフスタイルを理解してから選ぶ」ことをお勧めします。

新車購入、中古車購入、マイカーリースの違い

ライフスタイルで選ぶにはまず違いを知らなければ選べないので、簡単に比較します。

| 新車購入 | 中古車購入 | マイカーリース | |

| 主な支払い方法 | 一括、オートローン ※ | 一括、オートローン ※ | 残価設定型オートローン |

| メリット | ●故障の可能性が低く安心 ●メーカー保証が心強い | ●新車より安い ●新車より資金調達が容易 ●金利の総額は新車より低い ●中古部品が出回っている | ●月々の出費を計算しやすい ●新車なので故障の可能性が低い ●新車なのでメーカー保証あり |

| デメリット | ●一括の場合は資金調達が必要 ●ローンの場合、支払い総額が大きいため金利も大きい ●ローンの場合、すべて支払うまでは自分名義に出来ない | ●程度の良いものを探すのは難しい ●故障の心配がある ●最新の安全装置が装備されている確率は低い | ●途中解約は違約金が発生する ●契約したときの予想走行距離を上回ると解約時に追加支払いが発生する ●契約終了後は返却 ●契約終了後に返却せず購入する場合は割高 |

| こんなかたにオススメ |  月々の支払い価格はあまり気にしてない。保証で安心したい。マイカーを自由に乗りたい人向け。 |  支払い総額を安くしたい。多少の傷や故障は仕方ないけど長く乗れたらラッキーと思っている人向け。 |  新車に乗りたいけど月々の支払いは抑えたい。毎月の出費をできるだけ均等にしたい人向け。 |

「残価」がイマイチわからない‼

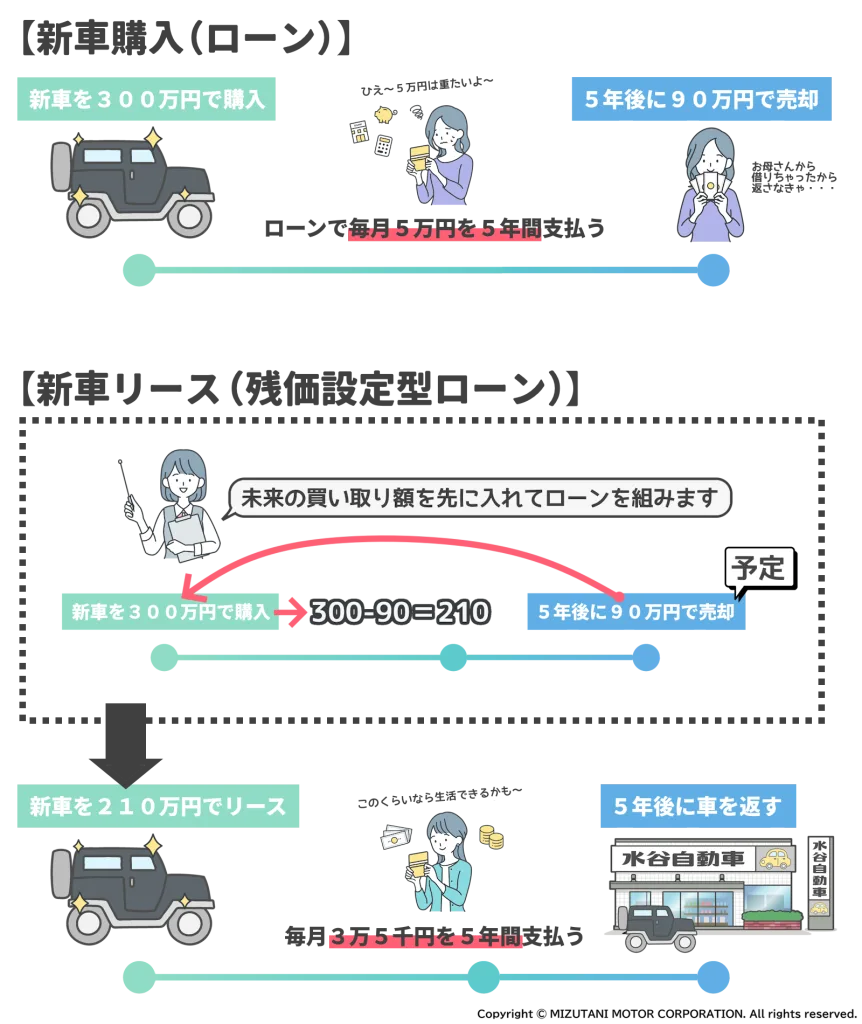

残価とは、未来の買取価格を現在の購入価格に反映させることです。

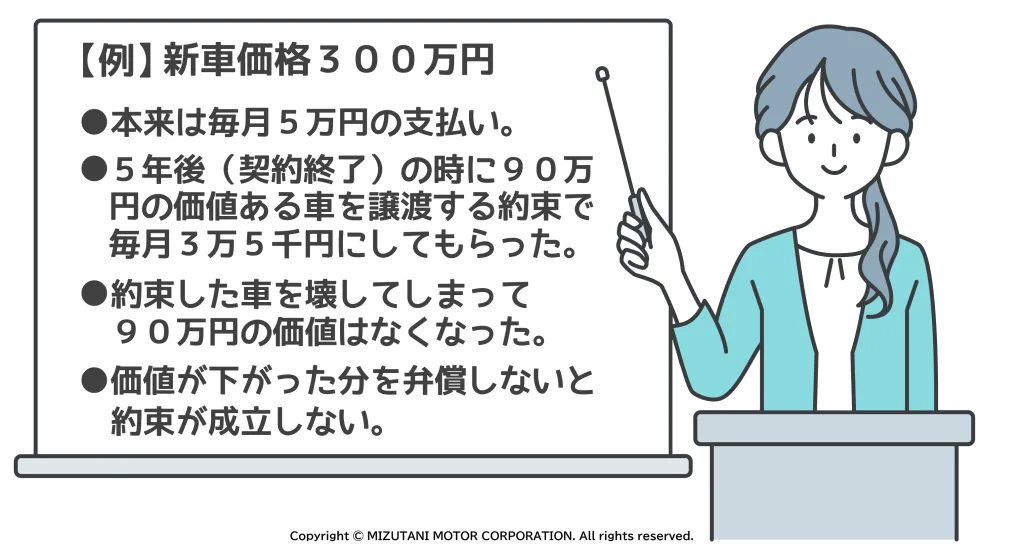

例えば、新車で300万円の車を購入して、5年後に90万円で売れたとすると5年間で支払った金額は210万円です。

それなら、新車購入時に「あなたのお店で5年後に売ることを約束します」と誓約して、新車代金300万円から5年後の買取金額90万円を引いた210万円で購入するのと同じですよね。と言うのが「残価設定型ローン」です。

契約満了の時は絶対に返さなきゃダメ?

そんなことはありません。残価として設定されている金額分を支払うことで買い取ることも可能です。

ただし、マイカーリース最大のメリットは、故障リスクが少なく最新の安全装置が装備された新車に低価格のローンで乗り換え出来ることにあります。5年以上乗ることで故障する可能性が徐々に上がるため、乗り続けることはオススメしていません。

また、新車のメーカー保証も一般保証で3年間または6万Km以内。特別保証でも5年または10万Km以内で終了するので、故障時の修理費用を負担する可能性が高くなります。

5年で交換リスクが高まる箇所

- ブレーキパッドなどの高額消耗品

- ディスクローターやマフラーなど錆の進行で損傷する高額修理品

- ベルト、エアーフィルター、

- エアコンガスなど使用頻度や経年劣化による補充や交換

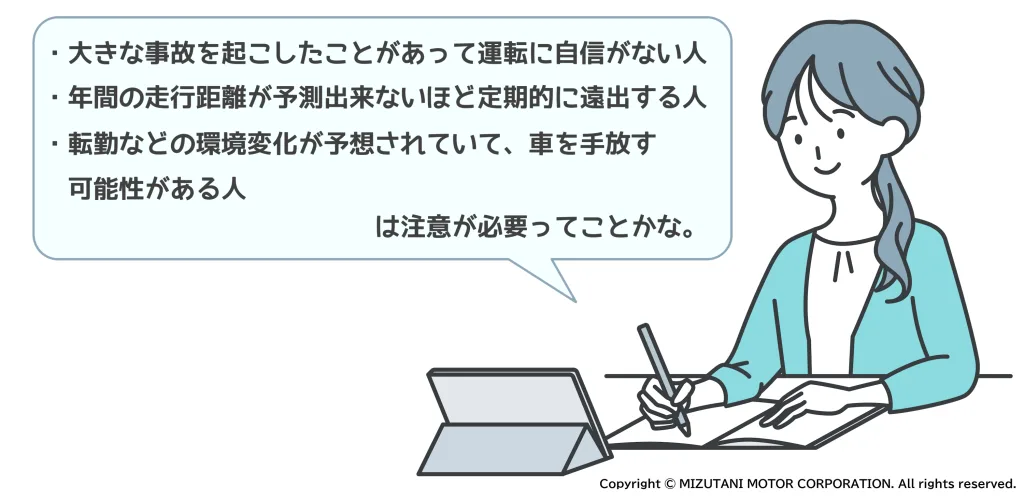

マイカーリースの注意点は?

マイカーリースの注意点は「買い取り価格と同等の状態の車を返さなければいけない」ことです。

未来の買い取り価格(残価)を90万円として契約している場合は、90万円の価値がある状態になっていなければいけません。

例えば、中古車市場では「過走行車(走行距離が多い)」や「事故車」は価値が大きく下がってしまうので、契約時に申告した「年間の走行距離予想」を大幅に超えた場合や、事故で損傷した箇所を修理して「修復歴あり」となってしまった場合は、予想した未来の買い取り価格(残価)以下になります。

つまり、90万円の価値の車を返す約束だったのに、40万円の価値になってしまった場合は、契約違反となり差分の50万円を支払う必要があります。

差分の支払いが発生したときに「損した」「騙された」と感じるかたが多いようですが…

過走行や事故修復歴で価値が下がることは新車購入した場合でも同じなので、損をすることはありません。

また、契約終了時にその差分を支払う必要がある場合、騙されたと感じるかたが多いようですね。

これは、残価設定型のローンが「未来の車の価値を予想して新車価格から引く」方法を取っているため分かりにくく誤解が生じやすいためです。

残価設定型ローンは、新車価格を安くするためのローンではありません。あくまで「未来の売却代金を今もらってローンに組み込む」イメージですから、車両を壊してしまう等で「すでにもらっている金額分より価値を下げてしまった」場合は、多くもらい過ぎたのと同じですからその分は返すと思えば納得できるのではないでしょうか。

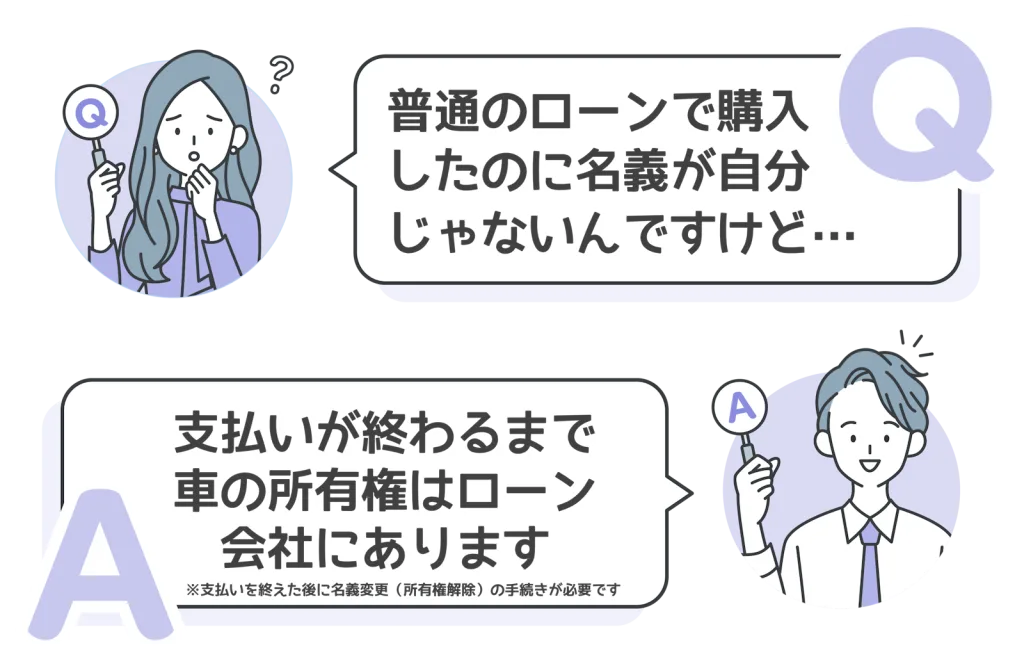

「自分の所有物にならない」は普通のローンも同じ

マイカーリースは車検証の名義を見ると自分の名義になっていないため、これをマイナスなイメージにとらえるかたもいるようです。しかし、これはマイカーリースだけではなく通常のオートローンでも同じです。

自動車の名義は「所有者」と「使用者」の二つの名義が表記されますが、自動車は一括で購入しない限り所有者の名義が自分になることはありません。これは、「自動車購入の際に支払った人」以外は勝手に売却や譲渡が出来ないようにするためです。

ですから、通常のローンの場合でも所有権はローン会社にあるため、所有者の名義はローン会社名になっています。すべての支払いが完了するまでは名義変更が出来ませんのでマイカーリースと違いはありません。

ちなみに、使用者は自動車の所在がどこになるのかを示すものなので、通常のローンもマイカーリースも使用している人の名義になります。

「わからないまま契約してしまった」がトラブルに

残価設定型ローンは、マイカーリースだけでなく正規ディーラー店でも新車の購入方法として提案する支払い方法なので、新車購入を検討しているかたにとっては身近にある支払い方法ですが、ローンの仕組みを理解しないまま契約するのはトラブルのもとです。利用する際には正しく理解しておきましょう。

正しく理解すれば便利な支払い方法

マイカーリースで使用されている残価設定型ローンは、最初にお話しした通り「損か得か」で考えるものではありません。

「損得」で考えるのであれば、そもそもローンを利用する時点で金利が発生して、総支払額は現金一括払いより高くなるで損をしていることになります。ですが、ローンを利用する人は非常に多く「手元に一括払いできるだけの現金がなくても買い物が出来る」利便性を選択しているのではないでしょうか。

残価設定型ローンは、ローンの新たな選択肢として理解すればとても便利な支払い方法です。